マテリアリティ分析とは?

ESG経営を推進しようとすると、まず求められるのがマテリアリティ分析です。

マテリアリティというのは、英語のmaterialityをカタカナにした言葉で、

もともとの意味は、「実質性」とか「実在性」という意味です。

しかし、会計の分野では、「重要度」と訳されます。

なぜかといえば、財務情報の開示において、特定の情報が開示される、またはされないことで、

財務情報を利用者する側の意思決定決定に影響を与える可能性があります。

そうした株主や機関投資家の意思決定に影響を与え得る重要度合いをmateriality

と呼んでいるので、「重要性」または「重要度」と訳されるようになったのです。

前回のお話の中で、もともとは企業は財務情報の開示だけ求められていたものが、

ESG経営では、非財務情報まで開示することが要求されるようになったという話をしました。

その結果、財務情報で求められていたマテリアリティが、非財務情報にも求められるようになった

ので、ESG情報について、マテリアリティが求められるようになったのです。

その非財務情報の中で重要な課題は何かを分析するのが、マテリアリティ分析です。

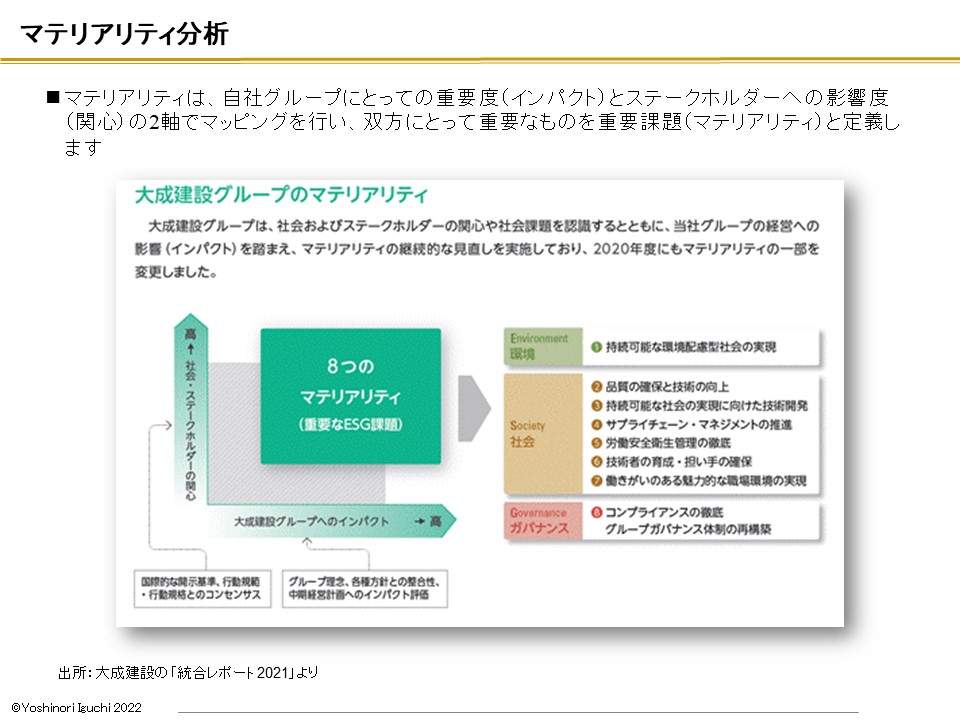

マテリアリティ分析は、下記で示すように、横軸に自社・グループにとっての影響度の高さ、

そして縦軸にステークホルダーに取っての関心度の高いさ、または影響度の高さを取って、

両方とも高い事柄は、マテリアリティが高いといいます。

下記は、ゼネコンの大成建設が自社のマテリアリティ分析を行って、ESG課題を抽出した例です。

因みに、マテリアリティは、「重要課題」と訳すと日本語的には意味が分かりやすくなるかと思います。

Follow me!